2026年,电解铝产能天花板即将到来!

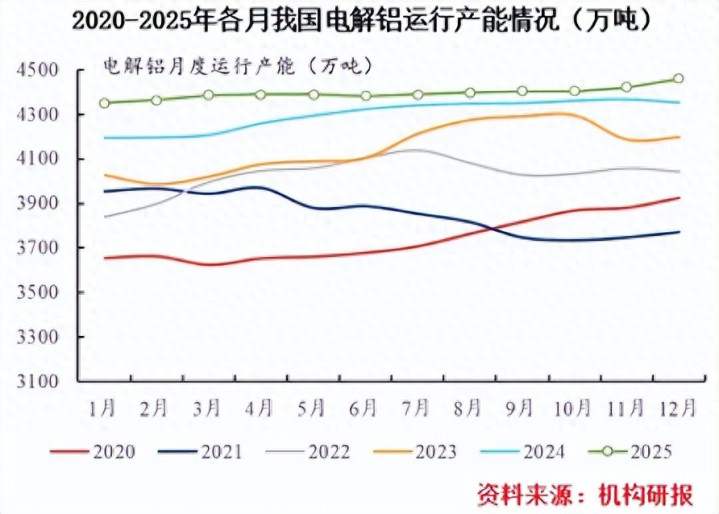

我国电解铝产能红线是4500万吨,截至2025年年末,我国已建成电解铝产能4621万吨、运行产能4461万吨,产能利用率接近满产,并逼近产能天花板。

电解铝是高污染、高耗能产业,产能存在严格刚性约束。2026年,可能将是我国电解铝产能增长的最后一年。

2026年,我国电解铝计划新增产能只有天山铝业24万吨/年扩建产能和扎铝二期35万吨/年新建产能,2027年并无新增计划。

供小于需,电解铝市场价格一路飙升。2024年1月我国电解铝价格约为19000元/吨,2026年3月就突破了23000元/吨。

我国电解铝行业中,前五大公司(中国铝业、宏创控股、云铝股份、神火股份和电投能源)占据70%以上的电解铝行业总产能。

那么,哪家公司发展更胜一筹?

电解铝行业中,中国铝业以年营收超2000亿的绝对优势断层第一,云铝股份的营收目前位居行业第三。

其实两家巨头早有合作,就在2022年,两家公司再次“联姻”:中国铝业以66.6亿元收购云铝股份19%的股权,目前合计持股云铝股份29.1%。

不过,对比两家公司业绩,我们发现,云铝股份似乎“跑得慢”了。

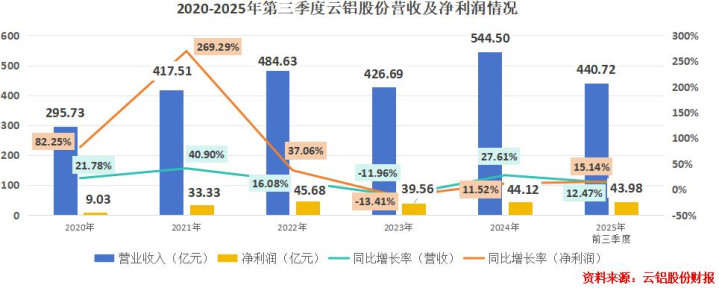

先看整体业绩,云铝股份其实表现不错。

2024年,公司营收一举突破500亿,达到544.5亿元,创下自成立以来最好水平。2025年前三季度,公司营收、净利润继续稳步提升,分别达到440.72亿元和43.98亿元。

可单看业绩增速,近三年云铝股份的营收和净利润的同比增速基本持平,2025年前三季度分别约为15%和12%。

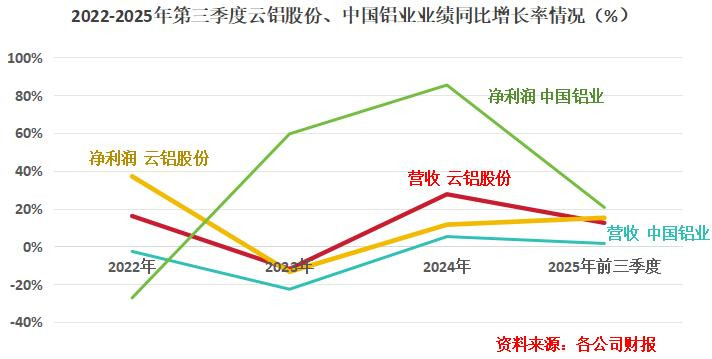

反观中国铝业,这几年净利润增速远高于营收,2025年前三季度营收仅同比增长1.57%,可净利润却大增20.65%。

难道说,云铝股份掉队了?

其实,原因出在“产业链位置不同”上。

我们来仔细看一下各公司的利润来源。

中国铝业和云铝股份业务模式不同,中国铝业是“全产业链”铝企,业务涵盖氧化铝、电解铝(原铝)等,业务面更广。

从经营数据来看,目前氧化铝已成为中国铝业重要的利润增量。

2025年上半年,中国铝业的氧化铝板块的利润总额高达47.07亿元,较2024年同期增加了9.92亿元;而其电解铝板块,虽然利润总额有81.05亿元,但较2024年同期也仅增加了5.1亿元。

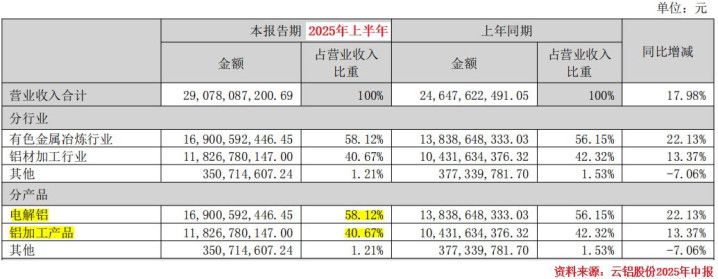

可是,云铝股份并非“全产业链选手”,它的主业集中于“电解铝”,利润来源也是。

2025年上半年,公司58.12%的营收都来自电解铝,另外40.67%来自铝加工产品,并没有氧化铝的收入。

我们知道,氧化铝是电解铝的原料,因此对于云铝股份来说,决定公司利润增长的,是氧化铝和电解铝的“买与卖”。

云铝股份原料自给能力并不高,相当一部分原料需要“外购”。

目前,电解铝厂商冶炼1吨电解铝大约需要消耗1.94吨的氧化铝,而生产1吨氧化铝大约需要2.4吨的铝土矿。

云铝股份在云南文山拥有铝土矿产能264万吨,2024年公司生产电解铝293.83万吨,按此计算的话,公司铝土矿自给率约为19.3%。

氧化铝也是同样的道理。目前公司拥有氧化铝产能140万吨,这部分产品并不对外出售,仅用于内部电解铝生产,所以氧化铝自给率大约为24.71%。

那么,未来原料成本变化对云铝股份来说有何影响?

具体要从三个角度分析:

第一,氧化铝未来长期过剩,成本重心下移。

公司拥有140万吨的氧化铝产能,这部分自有产能是底气,能在一定程度上抵御外部市场供应的波动、在氧化铝市场价格上升时平滑成本压力

而且,2025年以来,全球铝土矿、氧化铝供应都非常充足。

我国70%的铝土矿都来自进口,其中来自几内亚的占比最大。目前几内亚铝土矿价格已经从2024年12月的115美元/吨降至约70美元/吨。未来全球铝土矿市场供给情况依然很充裕,生产氧化铝的成本也有望下移。

据统计,2025年我国冶金级氧化铝全年净新增产能高达980万吨。

供应充足有望带动市场价格进一步降低,2026年2月,我国氧化铝市场价格已经是“2字开头”了。

因此,总的来看,氧化铝价格下降有望给云铝股份带来成本优势。

第二,清洁能源占比大,拥有电力成本优势。

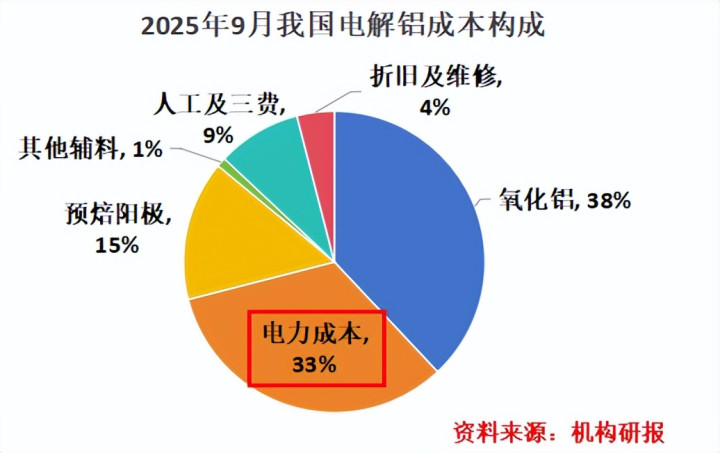

电解铝行业号称“吞电怪兽”,每炼1吨电解铝需耗电1.4万度电。高昂的电费成为电解铝行业另一大重要成本来源。

据行业最新数据,2025年9月,我国电解铝的电力成本已占总成本的33%,位居第二。

而云铝股份,用电方面优势极大。

目前,公司是国内最大的绿色低碳铝供应商,而且其全部电解铝产能都位于云南省境内。云南水电资源丰富,2025年进入丰水期后,其电网代理购电价格居于较低水平,电力成本非常突出。

2025年,云南全省水力、光伏和风电这三类清洁能源占比高达87.6%,云铝股份因地制宜利用清洁电力能源,碳排放量大大降低。

与此同时,公司还与专业电力公司合作,完成了对所属企业云铝溢鑫、云铝润鑫、云铝海鑫等8个厂区光伏项目建设,光伏发电累计装机容量总计216兆瓦,为电力供应增添保障。

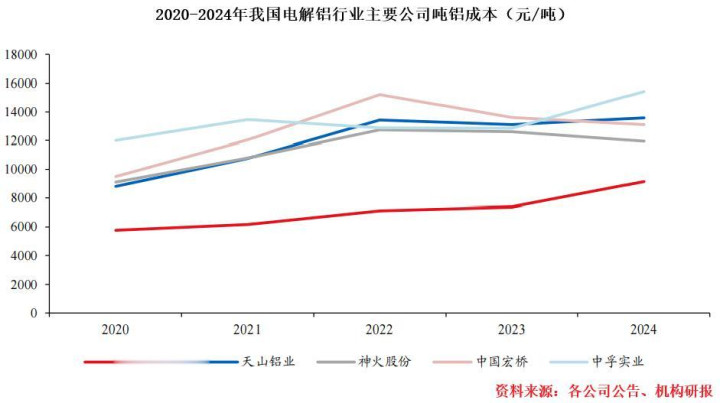

就这样,把氧化铝和用电这两个“成本大头”给拿下之后,云铝股份把成本压缩到极致。横向对比我国其他电解铝公司的吨铝成本,公司成本最低。

随着电解铝行业产能天花板的逼近,云铝股份做好了上游原料、电力的准备。

在自身财务方面方面,公司也解开了束缚。

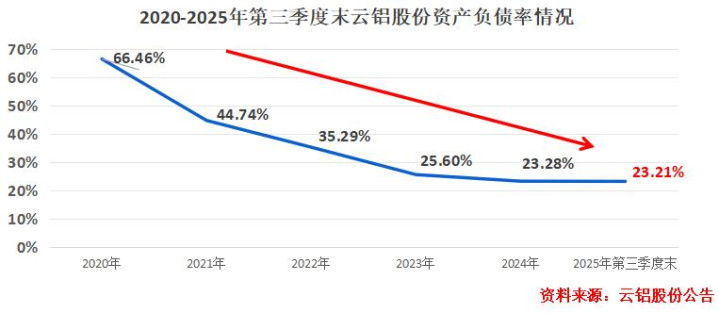

目前公司并不存在短期借款。从2020年开始,云铝股份还陆续降低长期借款金额。到了2025年第三季度末,公司长期借款已从2020年的93.58亿元降到了20.84亿元,极大减轻公司未来的还款压力。

如今,公司资产负债率已从2020年的66.46%降至23.21%,财务稳健程度达到新水平。

现在,云铝股份要放开手脚,大干一场!

除了电解铝主业继续争先以外,公司还大力发展新兴产业以图业绩新增量:截至2025年上半年,公司已经具备铝用阳极炭素产能80万吨、石墨化阴极产能2万吨,并与索通发展合资建设年产90万吨阳极炭素项目,目前已顺利投产。

同时,子公司云铝阳宗海5万吨的铝资源综合利用项目也已顺利投产,将建成“全自动一体化”的再生铝生产线。

未来,云铝股份有望继续发挥其电解铝的成本优势,并打造新兴业务曲线。长远看来,公司并没有落后,甚至有望继续保持行业前列!

益通网配资-益通网配资官网-在线股票炒股配资门户-在线炒股配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:可靠的配资门户同比增幅高达166.18%

- 下一篇:没有了